Il sistema competitivo delle porte e dei serramenti in Italia può considerarsi un modello concorrenziale “da manuale” dove sono presenti e si confrontano fra loro aziende appartenenti a segmenti diversi e con i posizionamenti competitivi più disparati, alla ricerca di forniture “costi quel che costi”.

In pratica, pur in presenza di una domanda calante da almeno un quinquennio, le strategie che sono state poste in atto dalle aziende del settore non hanno seguìto i nobili filoni dell’innovazione, del design, dei nuovi materiali, dell’apertura di strutture espositive con una forte personalizzazione dei brand (con campagne pubblicitarie sui mass media a diffusione nazionale) e dell’export.

Gli imprenditori del settore si sono lanciati invece, con le loro proposte di prodotto, sulla strada della produzione di massa. Qui i fattori di competitività sono ridotti al prezzo, al taglio dei costi, alla standardizzazione delle soluzioni, alla concessione di crediti alla clientela. Infine il ricorso massiccio ai devastanti “concordati in continuità” che, per salvare alcune aziende con soldi pubblici, affossano una miriade di “sub fornitori” strozzati nei pagamenti, come vediamo quotidianamente nelle statistiche pubblicate dalle associazioni di categoria e dalle camere di commercio.

Quindi un sistema competitivo ed industriale ben poco eccellente, nel quale solo alcune evolute aziende leader hanno saputo sviluppare strategie di internazionalizzazione, valorizzazione dei propri brand, ampliamento dell’offerta con arredamenti di alto profilo come boiserie, soluzioni tecniche nel campo del risparmio energetico, nella sicurezza anti-intrusione, nella funzionalità e tenuta agli agenti atmosferici, nella risposta ad architetti e costruttori in fatto d’estetica e valorizzazione del patrimonio edilizio.

Per chi invece non ha saputo (o voluto) investire i dati di bilancio 2014 risultano impietosi, sia come perdite di fatturato che, ancor peggio, perdite di redditività.

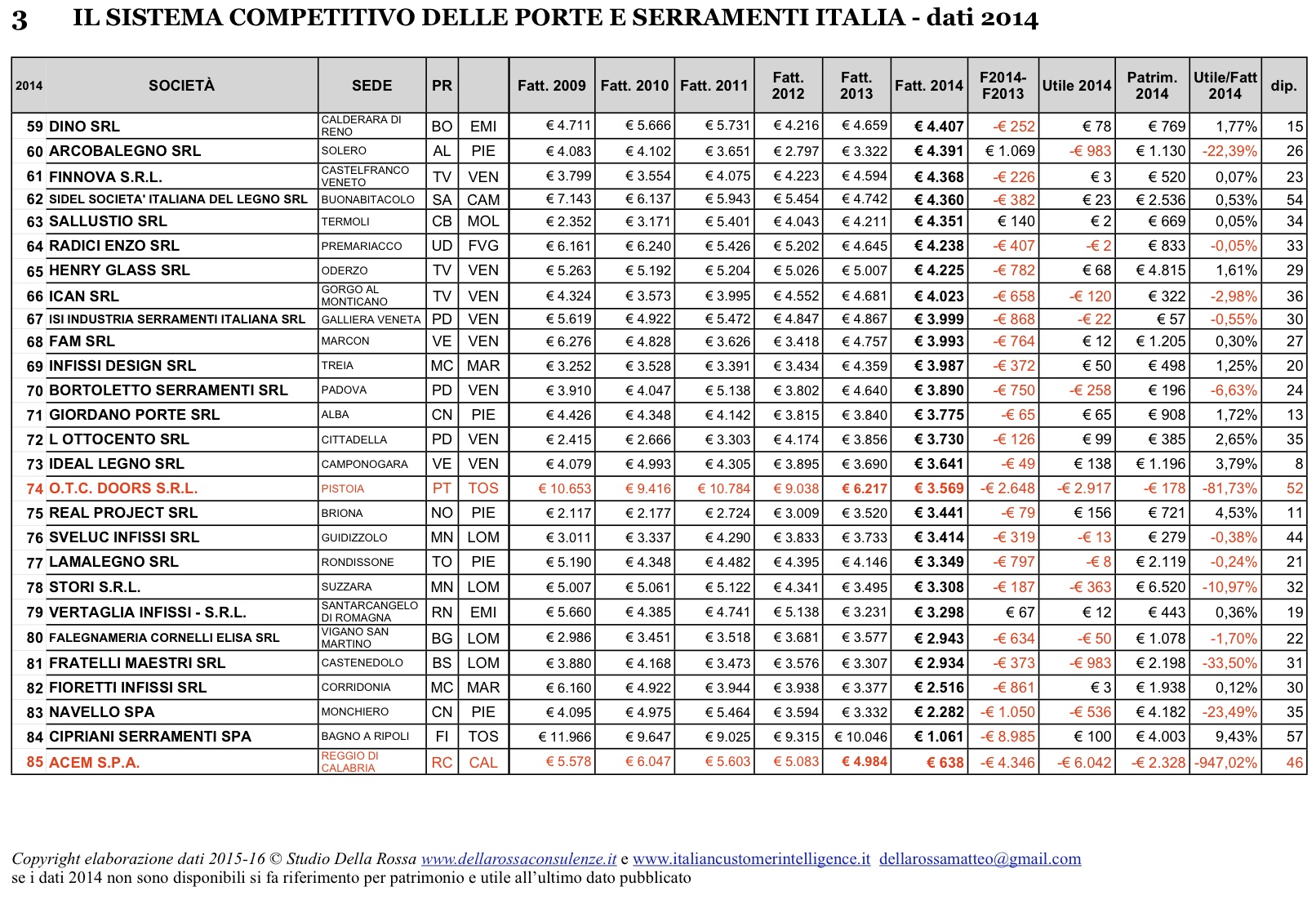

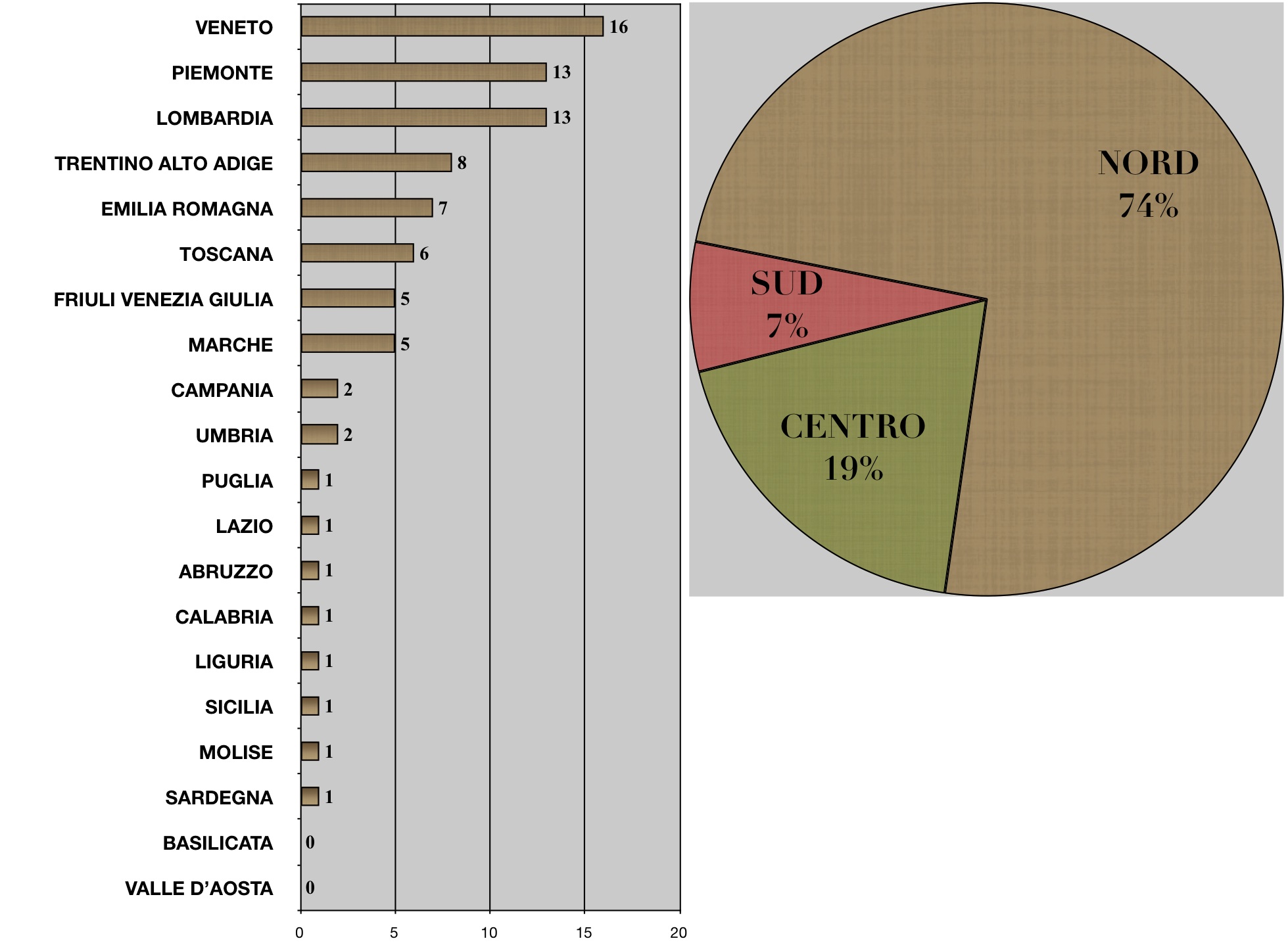

I dati analizzati riguardano 85 aziende di porte e serramenti, che negli ultimi 5 anni hanno reso disponibili i propri bilanci e che non abbiano cambiato ragione sociale.

Ecco le cifre del 2014: su 85 aziende monitorate ben 56 hanno perso fatturato rispetto all’anno precedente (il 66%), 28 aziende hanno presentato bilanci in perdita (il 33 %), 2 presentano il patrimonio negativo ed il fatturato complessivo è risultato di € 945.897.000, in calo del 3,34% rispetto al 2013.

Negli anni, a partire dal 2009, abbiamo assistito ad un calo costante, che si è tradotto in una diminuzione media di azienda da 12.212.000 € del 2009 agli odierni 11.128.000 €, dichiarando perdite medie pari a 66.000 € su un patrimonio medio di 4.288.000 €.

Nel corso del 2015 inoltre diverse aziende del settore hanno portato i “libri in tribunale”, altre hanno ottenuto la possibilità di fare un concordato in continuità, altre infine si sono ridimensionate a piccole strutture artigiane, dove la flessibilità e la vicinanza alla clientela con un alto livello di servizio ne consente la sopravvivenza.

FATTURATO 2014: 945.897.000 €

2014 A - 3,34% RISPETTO AL 2013

2013 A - 1,37% RISPETTO AL 2012

2012 A - 6,83% RISPETTO AL 2011

2011 A - 0,50% RISPETTO AL 2010

2010 A + 3,11% RISPETTO AL 2009

IN TOTALE DAL 2009 PERSI 944.859 € DI FATTURATO

DIMENSIONE MEDIA:

2009: 12.212.000 €

2010: 12.592.000 €

2011: 12.530.000 €

2012: 11.674.000 €

2013: 11.513.000 €

2014: 11.128.000 € DI FATTURATO, IN PERDITA DI 385.000 € RISPETTO AL 2013, CON UN UTILE MEDIO DI - 66.000 € E UN PATRIMONIO MEDIO DI 4.288.

Ma anche in situazioni così nefaste ci sono operatori del settore che sono stati in grado, non solo di sopravvivere, ma di prosperare.

Diversi esempi di successo, nel lusso o nella fascia alta di mercato, sono stati costruiti dalla collaborazione di queste imprese virtuose con archi-star, con i brand mondiali e con le aziende delle costruzioni che hanno saputo proporsi in tutto il globo.

L’apertura di un nuovo museo, l’hotel esclusivo, la sede di un operatore della web economy, la villa del magnate o lo yacht dello sceicco sono gli scenari competitivi dove il “Made in Italy” sta trovando nuovi sbocchi: qui la professionalità, la competenza, l’estro ed il patrimonio di esperienze dei più evoluti operatori del settore trovano non solo estimatori da parte degli addetti ai lavori come architetti e progettisti.

Le imprese del serramento, anche di piccole dimensioni e qualificate, sono state in grado di conquistare la fiducia e l’ammirazione di parte di quei personaggi della new economy, del mondo finanziario e degli affari che, a priori, pretendono per le proprie residenze, sedi, barche ed aziende il “Made in Italy”. Un insieme di imprenditori che si incontrano nelle più importanti manifestazioni fieristiche, che sono chiamati dai “guru” degli studi di progettazione, che seguono personalmente i cantieri e che si interfacciano quotidianamente con i “builders” nei luoghi dove il mondo delle costruzioni è in grande effervescenza.